Memiliki rumah impian adalah salah satu pencapaian besar dalam hidup. Namun, tak jarang perjalanan membayar cicilan Kredit Pemilikan Rumah (KPR) diwarnai tantangan—mulai dari tingginya bunga cicilan, perubahan kondisi keuangan, hingga keinginan untuk mendapatkan penawaran yang lebih menguntungkan dari bank lain. Di sinilah proses take over KPR menjadi solusi yang patut dipertimbangkan.

Take over KPR adalah proses memindahkan pinjaman KPR dari satu bank ke bank lain dengan tujuan mendapatkan suku bunga yang lebih rendah, tenor yang lebih sesuai, atau bahkan tambahan dana untuk kebutuhan finansial lainnya. Dalam beberapa kasus, take over juga bisa dilakukan antar individu, misalnya saat seseorang mengambil alih cicilan rumah orang lain yang belum lunas—yang sering disebut sebagai over kredit rumah.

Meskipun terdengar menguntungkan, take over KPR juga memiliki prosedur dan risiko yang perlu diketahui dengan jelas. Kurangnya pemahaman bisa menyebabkan kerugian finansial atau kesulitan hukum di kemudian hari.

Oleh karena itu, artikel ini akan membahas secara lengkap dan mendalam seputar:

- Apa itu take over KPR dan jenis-jenisnya

- Manfaat dan risiko yang perlu diwaspadai

- Persyaratan dan dokumen yang harus dipenuhi

- Langkah-langkah proses take over secara sistematis

- Biaya-biaya yang harus diperhitungkan

- Waktu terbaik untuk melakukan take over

- Perbedaan take over dan refinancing

- Tips praktis agar proses take over lebih menguntungkan

- Simulasi dan studi kasus untuk mempermudah pemahaman

Dengan panduan ini, diharapkan Anda dapat mengambil keputusan finansial yang lebih cerdas dan terinformasi dalam mengelola cicilan rumah Anda. Mari kita mulai dengan memahami apa itu take over KPR dan bagaimana cara kerjanya.

Apa Itu Take Over KPR dan Jenis-Jenisnya

Take over KPR adalah proses pemindahan fasilitas Kredit Pemilikan Rumah (KPR) dari satu pihak ke pihak lain. Proses ini bisa dilakukan antar bank (antar lembaga keuangan) maupun antar individu. Tujuannya beragam, mulai dari mendapatkan suku bunga yang lebih rendah, memperpanjang tenor cicilan, hingga menjual rumah kepada pihak ketiga yang langsung melanjutkan cicilan KPR yang tersisa.

Dalam praktiknya, terdapat dua jenis utama dari take over KPR yang umum dilakukan di Indonesia:

1. Take Over KPR Antar Bank

Jenis take over ini terjadi ketika nasabah memindahkan pinjaman KPR dari satu bank ke bank lain. Hal ini biasanya dilakukan karena bank tujuan menawarkan bunga KPR yang lebih rendah, tenor yang lebih fleksibel, atau program promosi tertentu yang lebih menguntungkan. Proses ini sepenuhnya legal dan diawasi oleh Otoritas Jasa Keuangan (OJK).

Keuntungan take over antar bank:

- Suku bunga lebih rendah

- Penyesuaian tenor pembayaran

- Tambahan plafon kredit untuk keperluan renovasi atau konsumtif

- Promo bebas biaya provisi atau appraisal di bank baru

Contoh kasus: Anda memiliki KPR di Bank A dengan suku bunga floating 12%. Lalu, Bank B menawarkan bunga tetap 6,5% selama 3 tahun. Anda dapat melakukan take over ke Bank B untuk menghemat cicilan.

2. Take Over KPR Antar Individu (Over Kredit)

Take over jenis ini terjadi ketika seseorang mengambil alih cicilan rumah orang lain yang masih dalam masa kredit. Biasanya dilakukan jika pemilik rumah ingin menjual rumahnya, tetapi cicilan KPR masih berjalan. Pembeli akan melanjutkan cicilan dan biasanya membayar sejumlah uang muka kepada pemilik sebelumnya.

Keuntungan take over antar individu:

- Harga rumah bisa lebih murah dibanding pasar

- Proses lebih cepat (terutama jika dilakukan secara di bawah tangan)

- Bisa langsung menempati rumah tanpa menunggu proses KPR baru

Catatan penting: Take over antar individu harus dilakukan secara legal melalui bank agar kepemilikan rumah dan perjanjian kredit sah di mata hukum. Hindari proses over kredit di bawah tangan tanpa dokumen resmi, karena berisiko tinggi dari sisi hukum dan finansial.

Jenis Lain: Take Over Plus Top Up

Ini adalah varian dari take over antar bank, di mana selain memindahkan KPR ke bank baru, nasabah juga mengajukan tambahan pinjaman (top up) di luar sisa kredit. Dana tambahan ini dapat digunakan untuk berbagai kebutuhan, seperti renovasi rumah, pendidikan anak, atau kebutuhan konsumtif lainnya.

Perbedaan Singkat Kedua Jenis Take Over:

| Aspek | Take Over Antar Bank | Take Over Antar Individu |

|---|---|---|

| Tujuan | Efisiensi bunga dan tenor | Jual beli rumah |

| Pihak Terlibat | Nasabah, Bank Lama, Bank Baru | Penjual dan Pembeli Rumah |

| Risiko | Penolakan dari bank tujuan | Legalitas kepemilikan (jika tidak melalui bank) |

| Proses Hukum | Resmi melalui bank | Harus dilakukan resmi, hindari bawah tangan |

Dengan memahami jenis-jenis take over KPR, Anda bisa lebih bijak memilih metode yang paling sesuai dengan kondisi dan kebutuhan Anda. Selanjutnya, mari kita bahas apa saja manfaat dan risiko yang perlu Anda pertimbangkan sebelum memutuskan take over.

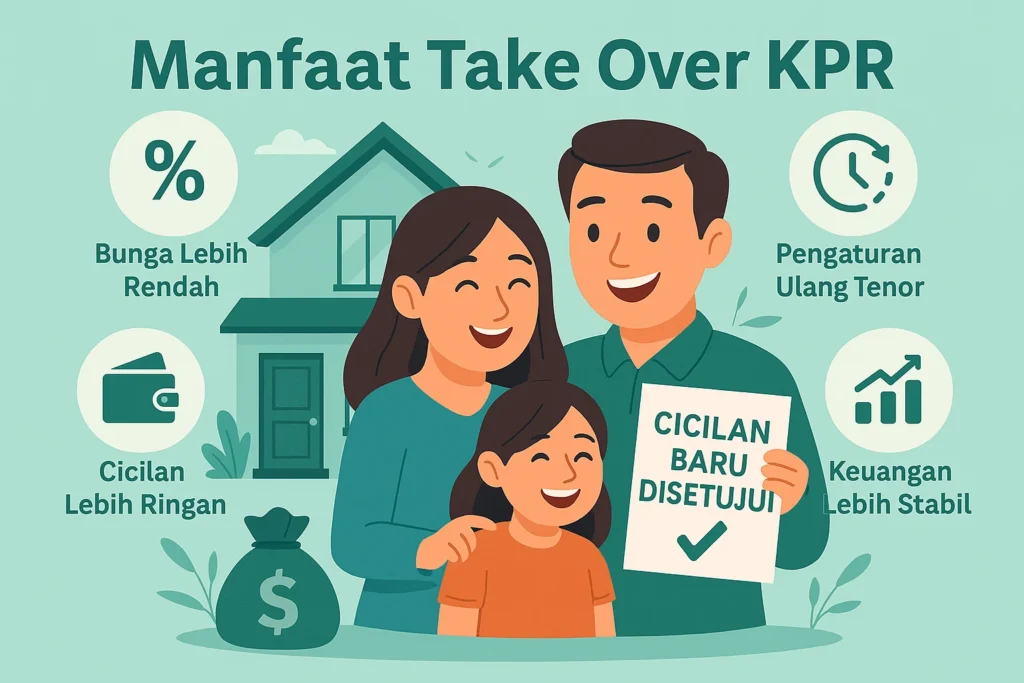

Manfaat Take Over KPR

Take over KPR bukan hanya solusi ketika Anda merasa terbebani cicilan, tetapi juga bisa menjadi strategi finansial yang cerdas untuk jangka panjang. Berikut adalah beberapa manfaat utama dari proses take over KPR, baik antar bank maupun antar individu:

1. Mendapatkan Suku Bunga yang Lebih Ringan

Salah satu alasan utama seseorang melakukan take over adalah untuk mendapatkan suku bunga yang lebih rendah dari bank lain. Misalnya, jika bank asal memberlakukan bunga floating sebesar 11%, dan bank tujuan menawarkan bunga fixed 6,5% selama 3 tahun, maka Anda bisa menghemat jutaan rupiah per tahun.

Contoh: Dengan pinjaman Rp500 juta dan bunga turun dari 11% ke 6,5%, cicilan bulanan bisa turun hingga Rp1-1,5 juta per bulan.

2. Memperpanjang atau Menyesuaikan Tenor

Take over juga memungkinkan Anda untuk memperpanjang masa kredit, sehingga cicilan bulanan menjadi lebih ringan. Meskipun total bunga yang dibayarkan menjadi lebih besar, cara ini bisa membantu menjaga cash flow bulanan Anda tetap sehat.

3. Menggabungkan Take Over dengan Top Up

Banyak bank memberikan fasilitas take over disertai dengan top up atau tambahan dana tunai yang bisa digunakan untuk keperluan lain, seperti renovasi rumah, biaya pendidikan, atau modal usaha.

Catatan: Dana top up tetap akan menjadi bagian dari cicilan, sehingga perhitungkan kembali kemampuan pembayaran Anda secara keseluruhan.

4. Memperbaiki Struktur Keuangan Pribadi

Dengan take over, Anda bisa menyusun ulang kembali struktur utang Anda agar lebih sehat. Misalnya, mengganti utang berbunga tinggi dengan cicilan KPR yang memiliki bunga lebih rendah dan tenor yang panjang.

5. Kesempatan untuk Negosiasi Lebih Baik

Ketika Anda melakukan take over, Anda memiliki kekuatan negosiasi yang lebih tinggi untuk mendapatkan syarat kredit terbaik. Bank cenderung memberikan penawaran menarik demi mendapatkan nasabah baru.

6. Meningkatkan Nilai Aset

Dengan dana tambahan dari top up, Anda dapat merenovasi rumah sehingga meningkatkan nilai jual properti tersebut. Hal ini bisa menjadi keuntungan jangka panjang jika suatu saat Anda ingin menjualnya kembali.

7. Alternatif Jual Rumah Tanpa Melunasi KPR

Melalui skema take over antar individu, pemilik rumah bisa menjual rumah kepada pembeli tanpa perlu melunasi KPR lebih dulu. Hal ini mempercepat proses transaksi dan menghindari penalti pelunasan dipercepat dari bank.

8. Menghindari Penalti Pelunasan Dini

Dalam beberapa kasus, take over bisa menjadi solusi untuk menghindari penalti yang timbul karena ingin melunasi KPR lebih awal. Prosesnya lebih “halus” karena Anda tidak melunasi, tetapi memindahkan pinjaman ke pihak lain.

9. Pilihan Strategis Saat Suku Bunga Naik

Jika suku bunga acuan BI naik dan Anda memiliki KPR dengan bunga floating, take over ke bank dengan bunga fixed bisa melindungi Anda dari lonjakan cicilan.

10. Fleksibilitas Produk dan Fitur KPR Bank Tujuan

Bank tujuan seringkali menyediakan fitur tambahan, seperti grace period (penundaan cicilan pokok), program asuransi rumah, atau sistem autodebit yang lebih fleksibel. Semua ini bisa menjadi nilai tambah saat Anda melakukan take over.

Dengan memahami berbagai manfaat take over KPR, Anda dapat mengambil keputusan yang lebih tepat, sesuai kondisi keuangan dan tujuan kepemilikan rumah Anda. Namun tentu saja, di balik manfaat ini, terdapat risiko dan tantangan yang juga perlu dipertimbangkan secara matang.

Risiko dan Tantangan Take Over KPR

Meskipun take over KPR menawarkan berbagai manfaat, proses ini juga memiliki sejumlah risiko dan tantangan yang perlu Anda perhitungkan dengan cermat. Sebelum mengambil keputusan, pahami potensi hambatan yang bisa muncul agar Anda tidak terjebak dalam beban finansial yang lebih besar.

1. Biaya Tambahan yang Muncul

Take over bukan berarti gratis. Anda perlu menyiapkan dana tambahan untuk beberapa biaya seperti:

- Biaya appraisal (penilaian rumah)

- Biaya notaris dan administrasi

- Biaya provisi bank baru

- Asuransi jiwa dan kebakaran (biasanya wajib)

- Penalti pelunasan dini dari bank lama (jika berlaku)

Biaya-biaya ini bisa mencapai 3–5% dari nilai pinjaman, sehingga perlu diperhitungkan dalam analisis keuntungan take over.

2. Proses Administrasi yang Kompleks

Proses take over membutuhkan waktu dan dokumen yang cukup banyak, terutama jika dilakukan antar bank. Mulai dari pengajuan ke bank baru, penilaian aset, sampai pelunasan dan pengalihan hak. Jika tidak teliti, proses ini bisa memakan waktu lebih lama dari perkiraan.

3. Potensi Penolakan dari Bank

Tidak semua pengajuan take over disetujui bank. Alasan umum penolakan meliputi:

- Skor kredit tidak memenuhi syarat

- Riwayat pembayaran cicilan buruk

- Dokumen tidak lengkap atau tidak valid

- Penilaian rumah tidak sesuai standar bank

Karena itu, penting untuk memastikan semua dokumen lengkap dan kondisi rumah sesuai syarat bank.

4. Perubahan Syarat dan Ketentuan

Setelah take over, Anda akan terikat dengan syarat dan ketentuan dari bank baru, yang mungkin berbeda dengan bank sebelumnya. Misalnya, jadwal pembayaran, sistem penalti, atau kewajiban asuransi yang lebih ketat.

5. Risiko Bunga Floating Naik

Jika Anda memilih skema bunga floating setelah masa fixed dari bank baru, Anda tetap berisiko terkena kenaikan bunga KPR di masa depan. Hal ini bisa mempengaruhi jumlah cicilan yang harus dibayar setiap bulan.

6. KPR Tidak Bisa Di-take Over Jika Tersangkut Masalah Hukum

Jika sertifikat rumah dalam proses sengketa, masih dijaminkan untuk pinjaman lain, atau sedang dijadikan jaminan pihak ketiga, proses take over akan otomatis ditolak oleh bank karena menyangkut legalitas aset.

7. Risiko Take Over Antar Individu

Pada skema take over antar individu (over kredit tanpa bank), risikonya lebih besar karena tidak ada pengawasan dari lembaga resmi. Beberapa risiko umum:

- Tidak ada balik nama sertifikat (karena masih atas nama penjual)

- Kesulitan mengakses dokumen atau bukti pembayaran

- Potensi penipuan jika tidak dibuatkan perjanjian hukum yang kuat

Untuk menghindari risiko ini, pastikan menggunakan jasa notaris dan mencatat transaksi secara legal.

8. Waktu dan Tenaga yang Diperlukan

Proses take over membutuhkan waktu, tenaga, dan komunikasi dengan dua bank (lama dan baru). Jika Anda tidak punya waktu untuk mengurus semua detail ini, disarankan untuk menggunakan jasa konsultan properti atau agen KPR yang berpengalaman.

Dengan memahami potensi risiko dan tantangan ini, Anda bisa lebih siap menghadapi proses take over KPR secara bijak dan terstruktur. Jangan ragu untuk berkonsultasi dengan bank, notaris, atau konsultan properti sebelum mengambil keputusan besar ini.

Langkah-langkah Melakukan Take Over KPR

Melakukan take over KPR memerlukan proses yang sistematis dan legal agar pengalihan kredit berjalan lancar. Berikut adalah langkah-langkah umum yang perlu Anda tempuh, baik untuk take over antar bank maupun antar individu:

1. Evaluasi Kebutuhan dan Tujuan Finansial

Sebelum melakukan take over, pertimbangkan dengan matang alasan dan manfaat yang ingin Anda capai, seperti mendapatkan bunga lebih rendah, memperpanjang tenor, atau mendapatkan cicilan lebih ringan.

2. Bandingkan Penawaran dari Beberapa Bank

Lakukan riset dan bandingkan beberapa bank yang menyediakan fasilitas take over. Pertimbangkan faktor-faktor berikut:

- Suku bunga (fixed dan floating)

- Tenor pinjaman

- Biaya administrasi dan provisi

- Fasilitas tambahan seperti top-up

Gunakan simulasi KPR untuk menghitung estimasi cicilan dari masing-masing bank.

3. Persiapkan Dokumen Persyaratan

Umumnya, bank membutuhkan dokumen berikut untuk proses take over:

- KTP dan NPWP pemohon

- Slip gaji atau bukti penghasilan

- Rekening koran 3 bulan terakhir

- Fotokopi sertifikat rumah, IMB, dan PBB

- Surat keterangan take over dari bank lama

- Dokumen perjanjian KPR dari bank sebelumnya

4. Pengajuan ke Bank Baru

Ajukan permohonan take over KPR ke bank yang Anda pilih. Bank akan memproses:

- Analisis kredit (credit scoring)

- Survei dan appraisal terhadap properti

- Verifikasi dokumen

Jika disetujui, Anda akan menerima Surat Penawaran Kredit (SPK).

5. Pelunasan ke Bank Lama

Setelah SPK diterbitkan, bank baru akan melunasi sisa utang KPR Anda di bank lama. Pastikan tidak ada tunggakan agar proses ini berjalan lancar.

6. Penandatanganan Akad Kredit Baru

Setelah pelunasan dilakukan, Anda akan menandatangani akad kredit dengan bank baru. Proses ini umumnya dilakukan di hadapan notaris, sekaligus dengan perjanjian agunan baru dan asuransi yang disyaratkan.

7. Proses Balik Nama Agunan (jika antar individu)

Jika take over dilakukan antar individu (misalnya Anda membeli rumah yang masih dalam KPR), maka proses balik nama harus dilakukan di hadapan notaris dengan disertai perjanjian hukum (akta jual beli, kuasa, dan lainnya).

8. Monitoring dan Pembayaran Cicilan di Bank Baru

Setelah proses selesai, Anda mulai mencicil ke bank baru sesuai dengan jadwal dan ketentuan yang disepakati. Pastikan pembayaran dilakukan tepat waktu agar tidak mempengaruhi skor kredit Anda di masa depan.

Proses take over KPR dapat memakan waktu 2–4 minggu tergantung kelengkapan dokumen dan kecepatan proses antar bank. Disarankan untuk menggunakan bantuan agen properti atau konsultan KPR untuk mempercepat dan mempermudah prosedurnya.

Tips Sukses Melakukan Take Over KPR

Agar proses take over KPR berjalan lancar dan memberikan keuntungan finansial, ada beberapa tips penting yang bisa Anda terapkan. Tips ini berlaku baik untuk take over antar bank maupun antar individu.

1. Hitung Ulang Total Biaya

Jangan hanya tergiur dengan bunga yang lebih rendah. Hitung ulang total biaya yang akan Anda keluarkan saat melakukan take over, seperti:

- Biaya provisi dan administrasi

- Biaya appraisal (penilaian properti)

- Biaya notaris dan legalitas

- Penalti pelunasan awal dari bank lama

- Biaya asuransi jiwa dan properti

Gunakan kalkulator take over KPR atau konsultasikan dengan konsultan KPR untuk mendapatkan gambaran total biaya secara menyeluruh.

2. Lakukan Perbandingan Antara Bank

Setiap bank memiliki kebijakan bunga, tenor, dan biaya yang berbeda. Bandingkan minimal 3 penawaran bank agar Anda bisa memilih yang paling menguntungkan. Beberapa hal yang wajib dibandingkan:

- Suku bunga fix dan floating

- Tenor yang tersedia

- Skema top-up (jika ingin pinjaman tambahan)

- Kecepatan proses dan fleksibilitas syarat

3. Pastikan Tidak Ada Tunggakan di Bank Lama

Bank baru akan melakukan pemeriksaan terhadap status pinjaman Anda di bank lama. Jika ada tunggakan atau kredit macet, besar kemungkinan permohonan take over Anda akan ditolak.

4. Perhatikan Nilai Appraisal Properti

Appraisal adalah penilaian harga rumah yang akan dijadikan agunan. Jika nilai appraisal lebih rendah dari harga pasar atau sisa pinjaman, maka bank hanya akan mencairkan pinjaman berdasarkan nilai tersebut, bukan sesuai kebutuhan Anda. Ini bisa menyebabkan kekurangan dana saat proses pelunasan.

5. Siapkan Dokumen Sejak Awal

Proses take over sering tertunda karena dokumen yang tidak lengkap. Pastikan semua dokumen seperti sertifikat rumah, IMB, PBB, dan surat-surat dari bank lama sudah siap sebelum mengajukan ke bank baru.

6. Jangan Tunda Keputusan

Jika Anda sudah menemukan penawaran bank yang lebih baik, segera ambil keputusan. Menunda bisa berarti kehilangan promo bunga rendah atau kebijakan yang menguntungkan.

7. Konsultasi dengan Ahli atau Agen Properti

Jika Anda belum familiar dengan proses legal dan administratif take over, ada baiknya menggunakan jasa agen properti, notaris, atau konsultan KPR. Mereka dapat membantu memastikan bahwa proses berlangsung aman, legal, dan efisien.

8. Perhatikan Ketentuan Asuransi

Beberapa bank mewajibkan nasabah untuk mengambil asuransi jiwa atau properti saat take over. Pastikan Anda memahami premi, masa pertanggungan, dan ketentuannya agar tidak membebani keuangan.

Dengan menerapkan tips-tips di atas, Anda bisa memaksimalkan manfaat dari take over KPR dan menghindari potensi kerugian di kemudian hari.

Kesimpulan dan Rekomendasi

Take over KPR merupakan salah satu solusi finansial yang dapat memberikan manfaat besar jika dilakukan dengan perencanaan yang matang. Baik untuk memperoleh suku bunga lebih rendah, memperpanjang tenor, maupun menggabungkan utang, proses ini dapat membantu Anda mengelola cicilan rumah secara lebih efisien.

Namun, perlu diingat bahwa take over KPR juga melibatkan sejumlah biaya tambahan dan proses administratif yang kompleks. Oleh karena itu, penting untuk memahami secara menyeluruh setiap langkah yang harus dilakukan, mulai dari pengecekan syarat, pengumpulan dokumen, hingga proses appraisal dan legalitas.

Rekomendasi bagi Anda yang Ingin Take Over KPR:

- Lakukan riset dan bandingkan beberapa penawaran dari bank yang berbeda.

- Perhitungkan semua biaya dengan cermat, bukan hanya melihat bunga.

- Pastikan tidak memiliki tunggakan atau catatan buruk di bank lama.

- Gunakan jasa notaris atau konsultan KPR bila perlu agar proses lebih aman.

- Segera ambil keputusan jika menemukan penawaran terbaik agar tidak kehilangan momen.

Bagi Anda yang ingin melakukan take over KPR secara mudah, cepat, dan aman, pastikan bekerja sama dengan bank yang terpercaya serta memahami semua ketentuan yang berlaku. Anda juga bisa memanfaatkan layanan konsultan kredit atau platform seperti KreditHemat.com untuk mendapatkan rekomendasi suku bunga terbaik dari berbagai bank di Indonesia.

Semoga artikel ini dapat membantu Anda memahami lebih dalam tentang take over KPR dan menjadi panduan dalam mengambil keputusan finansial yang tepat. Jangan ragu untuk mencari informasi tambahan dan berkonsultasi dengan ahli agar proses Anda berjalan lancar dan memberikan hasil yang menguntungkan.